Mudah, Begini Cara Menghitung Bunga KPR Fixed<

Dipublikasikan oleh Aodhira Fawwaz Syah dan Diperbarui oleh Nabila Azmi

Feb 26, 2024

6 menit membaca

Daftar Isi

Sebelum memutuskan untuk membeli rumah dengan KPR, hal penting yang wajib kamu pertimbangkan adalah suku bunga. Salah satu jenis bunga KPR yang ditawarkan bank adalah bunga tetap atau fixed. Pastinya, kamu perlu tahu bagaimana cara menghitung bunga KPR fixed.

Mengetahui besar dan cara menghitung bunga bukan tanpa alasan, Pins. Bunga KPR rumah nantinya akan memberikan pengaruh besar pada nominal cicilan yang wajib kamu bayarkan setiap bulan. Selain itu, mengetahui bunga KPR juga dapat menjadi acuan untuk mengukur kemampuan finansial kamu sebelum membeli rumah.

Pins memiliki rumah impian di lingkungan tenang nan indah harus menjadi indikator kamu dalam pencarian rumah, temukan rumah impianmu di jual rumah baru di Kabupaten Bogor dan di rumah bekas Kec Bandung. Kini terdapat Program KPR Bank untuk membantumu memiliki rumah dengan dana yang terbatas.

Baca juga: Cara Membeli Rumah KPR Tanpa DP Uang Muka

Cara Menghitung Bunga KPR Fixed: Pengertian Suku Bunga KPR Fixed

Seperti namanya, suku bunga KPR fixed atau tetap merupakan suku bunga yang tidak akan mengalami perubahan selama jangka waktu atau periode tertentu sampai jatuh tempo. Misalnya, kamu mendapatkan penawaran bunga sebesar 4% dalam waktu 5 tahun saat melakukan pengajuan KPR untuk membeli rumah.

Ini berarti, selama 5 tahun pertama angsuran yang kamu bayarkan, bunga yang diberikan adalah sebesar 5%. Beberapa perbankan menerapkan bunga mengambang alias floating untuk cicilan setelah jatuh tempo bunga tetap. Namun, ada pula bank yang menawarkan suku bunga tetap hingga masa angsuran sepenuhnya selesai.

1. Rumus dan Cara Menghitung Bunga KPR Fixed

Lalu, bagaimana cara menghitung bunga KPR fixed? Kamu bisa menggunakan rumus berikut ini.

Bunga KPR Fixed = Pokok Kredit x Bunga Per Tahun x Tenor dalam Satuan Tahun : Tenor dalam Satuan Bulan

Simulasi atau cara menghitung bunga KPR fixed dapat kamu perhatikan pada contoh soal berikut ini, Pins.

Putra berencana untuk membeli sebuah rumah di Jagakarsa dengan harga Rp700 juta. Dirinya sudah membayarkan uang muka senilai Rp100 juta. Selanjutnya, Putra mengajukan permohonan KPR untuk membayarkan sisa rumah setelah dikurangi dengan uang muka yang diberikan, yaitu Rp600 juta.

Adapun jangka waktu atau tenor yang ingin Putra ambil adalah selama 10 tahun dengan besar suku bunga fixed sebesar 10%. Melalui informasi tersebut, cara menghitung bunga KPR fixed yaitu:

P x I x T / jumlah bulan

Dengan keterangan:

P: Pokok kredit (plafon atau pokok pinjaman).

I: Besaran suku bunga.

T: Jangka waktu pinjaman atau tenor (dalam hitungan tahun).

Apabila berdasarkan pada contoh soal tersebut, kamu hanya perlu memasukkan angkanya sesuai dengan rumus, yaitu:

= 600.000.000 x 10% x 10 / 120

= Rp5.000.000

Melalui cara menghitung bunga KPR fixed di atas, dapat disimpulkan bahwa besar cicilan yang perlu dibayarkan oleh Putra setiap bulannya adalah Rp5 juta.

Baca juga: Cara over kredit rumah KPR melalui Notaris

2. Cara Menghitung Bunga KPR Fixed dengan Simulasi Pinhome

Kamu dapat juga menghitung bunga KPR Fixed dengan Simulasi KPR Pinhome, produk milik Pinhome yang satu ini dapat memudahkan kamu untuk mengetahui suku bunga dengan cepat secara otomatis. Caranya sebagai berikut:

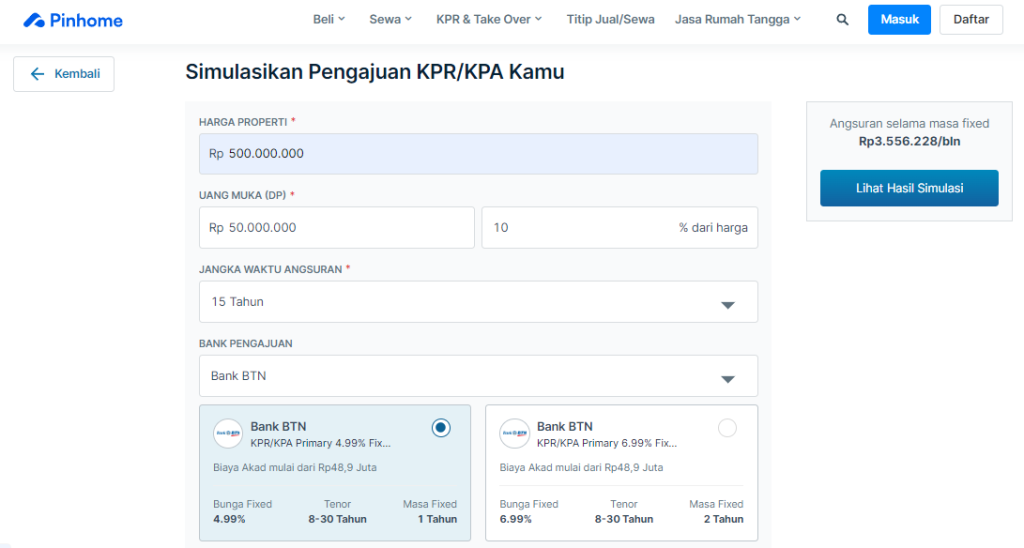

Pertama-tama kamu harus membuka website Simulasi KPR milik Pinhome. Di dalam website ini selain dapat mengetahui suku bunga fixed, kamu juga dapat mengetahui besar cicilan sesuai dengan harga rumah dan kemampuan finansial kamu Pins. Dengan melihat simulasinya terlebih dahulu, kamu dapat mengestimasikan biaya yang kamu perlukan selama mengajukan KPR hingga selesai.

Kamu dapat memasukkan harga properti/ rumah yang ingin kamu beli, lalu pilih ingin berapa persen jumlah uang muka yang diserahkan. Terdapat pilihan jangka waktu angsuran mulai dari 3 tahun hingga 30 tahun.

Baca juga: Cara Melunasi KPR BTN dengan Mudah

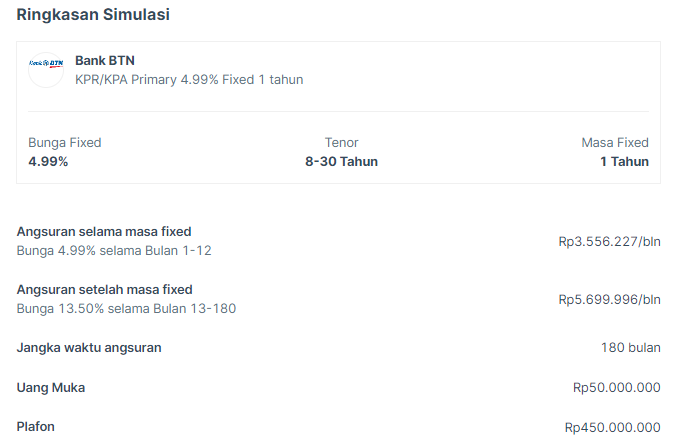

Jika kamu mengajukan KPR Milenial BTN dengan tenor atau jangka waktu pelunasan selama 15 tahun atau 180 bulan. Asumsikan saja harga rumah yang hendak kamu beli adalah Rp500.000.000 dengan uang muka (DP) sebanyak 10%, yaitu Rp50.000.000

Ini berarti, bank akan memberikan pembiayaan sebanyak Rp450 juta untuk membantu kamu membeli rumah tersebut. Dengan angsuran sebesar Rp3.556.227 pada bulan 1-12, lalu angsuran Rp5.699.996 pada bulan 13-180.

Kamu dapat melihat suku bunga pada masa fixed sebesar 4,99%.

Keunggulan Memilih Bunga KPR Fixed

Mengajukan KPR rumah dengan memilih bunga tetap memiliki beberapa keuntungan, di antaranya:

1. Pengelolaan Keuangan Lebih Tertata

Seperti sudah disebutkan sebelumnya, besar cicilan KPR dengan suku bunga fixed tidak akan mengalami perubahan alias tetap. Ini berarti, besarnya angsuran yang wajib kamu bayarkan akan sama setiap bulan hingga jatuh tempo atau tenor selesai.

Melalui bunga tetap, kamu bisa mengelola keuangan bulanan menjadi lebih tertata. Sebab, nilai angsuran yang kamu bayarkan tidak akan mengalami perubahan. Alhasil, kamu tidak perlu cemas dengan kemungkinan naiknya suku bunga dan dapat mengalokasikan dana dengan tepat.

Baca juga: 5 Tabel KPR Mandiri 2024 untuk Memperhitungkan Cicilan Bulanan Terbaik!

2. Tidak Ada Beban Biaya Provisi dan Penalti

Keuntungan selanjutnya dengan memilih bunga fixed ketika mengajukan KPR adalah kamu tidak akan memiliki kewajiban dengan biaya penalti dan provisi. Biaya ini berlaku apabila kamu hendak melakukan pelunasan angsuran sebelum masa tenor berakhir.

Pasalnya, KPR dengan suku bunga tetap tidak memberikan persyaratan adanya dua biaya tadi. Jadi, pihak penerima pinjaman atau debitur tidak perlu cemas jika berniat untuk melakukan pelunasan angsuran sebelum waktu tenor berakhir.

3. Lebih Minim Risiko

Mengambil KPR yang menawarkan suku bunga tetap juga bisa menjadi pilihan yang masuk akal apabila kamu tidak ingin mengambil risiko. Kamu perlu tahu kalau suku bunga cenderung fluktuatif menyesuaikan dengan kondisi pasar. Ini karena meningkatnya jumlah pinjaman, sementara persediaan dana simpanan memiliki batasan.

Melalui KPR dengan suku bunga tetap, besar angsuran bulanan yang wajib kamu bayarkan tidak akan mendapatkan pengaruh terhadap suku bunga yang fluktuatif. Hal ini dapat menurunkan risiko munculnya masalah finansial di masa depan.

Baca juga: Penyebab KPR Rumah Ditolak dan Tidak Disetujui

Kelemahan Memilih Bunga KPR Fixed

Meski memiliki banyak keunggulan, mengajukan KPR dengan suku bunga tetap juga tidak lepas dari beberapa kekurangan, di antaranya:

- Besar cicilan terkadang cenderung lebih tinggi apabila dibandingkan dengan tingkat suku bunga KPR pada masa sekarang.

- Apabila terjadi penurunan tingkat suku bunga KPR dari bank akibat dari kebijakan yang dibuat oleh Sertifikat Bank Indonesia (SBI), pihak penerima pinjaman tidak akan mendapatkan penurunan tersebut.

- Jika tingkat suku bunga pasar ada di angka lebih rendah daripada suku bunga tetap, maka tingkat suku bunga angsuran akan menjadi lebih tinggi. Alhasil, penurunan nilai angsuran tidak bisa kamu dapatkan. Sebab, jumlah cicilan yang harus dibayarkan sudah ditetapkan sejak awal.

Sekarang, kamu sudah tahu bagaimana cara menghitung KPR bunga fixed untuk menentukan besar cicilan bulanan, Pins. Apakah sudah sesuai dengan kebutuhan dan kondisi keuangan kamu saat ini?

Baca juga:

- Cara Menghitung Cicilan KPR Rumah yang Ideal

- Cermati 3 Jenis Tabel Cicilan Gadai Sertifikat Rumah di Pegadaian

Feature Source Image: Freepik

Temukan pilihan rumah dan apartemen terlengkap di Aplikasi Pinhome. Cek properti pilihan kami Puri Tenjo dan temukan keunggulan, fasilitas menarik dan promo menguntungkan lainnya cuma di Pinhome! Cari tahu juga tips penting persiapan beli rumah dan KPR di Property Academy by Pinhome.

Hanya Pinhome.id yang memberikan kemudahan dalam membeli properti. Pinhome – PINtar jual beli sewa properti.

Properti Rekomendasi

Properti Eksklusif: Nuansa Bukit Bitung

Properti Eksklusif: Mulia Bekasi Residence Cibarusah

Properti Eksklusif: Green Paradise City

Properti Eksklusif: The Agathis

© www.pinhome.id

Coba Aplikasi Pinhome